Los bancos deberán acreditar a los pequeños comercios el importe de las compras con tarjetas de crédito en un plazo máximo de 8 días hábiles. La reducción del plazo, dispuesta hoy por el Banco Central, abarcará también un tratamiento especial para los sectores más afectados por las restricciones de la pandemia: empresas de salud, gastronómicas y hoteleras.

La resolución beneficiará a pequeños comerciantes ya que reduce los costos financieros provocados por la inflación. El plazo que transcurre entre que el cliente paga en el mostrador con su tarjeta de crédito y el dinero es depositado en su cuenta le puede hacer perder parte de su rentabilidad.

Obligar a los bancos a acreditar los fondos diez días hábiles antes, puede evitarle al comerciante resignar un 2% del importe entérminos reales, en meses en que la inflación ronda el 4%.

La demora en la acreditación, junto con la carga impositiva, es uno de los principales factores por los que muchos comerciantes son reacios a aceptar pagos con tarjeta de crédito. En el caso de las tarjetas de débito, el plazo suele ser de solo 48 horas y algunos “aceptadores” de pagos incluso les ofrecen a los comercios la acreditación en forma inmediata.

La medida corre en vigencia desde el 1° de julio y alcanzará, según estimaciones del BCRA, a 1,5 millón de comerciantes que percibirán antes su dinero. A partir del mes próximo, los micro y pequeños comercios recibirán el cobro de las ventas efectuadas con tarjeta de crédito a los 8 días hábiles de concretada. En el caso de las empresas medianas, el plazo será de 10 días hábiles y para las grandes empresas el plazo

continuará siendo de 18 días hábiles.

En el caso de las empresas de salud, gastronómicas y hoteleras regirá también la reducción a 8 días si se trata de micro o pequeños comercios y se reducirá a 10 días hábiles para el resto de las empresas del sector.

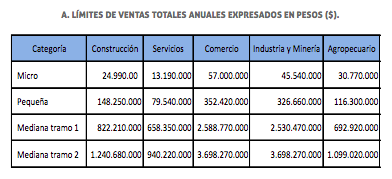

La determinación del tamaño de cada empresa se hará siguiendo la definición de la Secretaría de la Pequeña y Mediana Empresa y los Emprendedores. En el caso del comercio se considera que es micro

si factura menos de $57 millones al año, pequeño hasta $352 millones y mediano si vende anualmente hasta $ 2.588 millones.

El promedio de 18 días hábiles, apuntó el BCRA en un comunicado, ha sido “históricamente el plazo

en que se hacía efectivo el pago de los bancos a los comercios. Este esquema era neutral respecto al descalce de plazos entre el momento de pago del usuario y la recepción por el comercio”.

“Este esquema facilita la fluidez del sistema de pagos y se complementa con el límite de la tasa de interés que los bancos pueden aplicar a los usuarios que optan por financiar el pago de sus consumos”, agregó. El BCRA fijó en 43% la tasa para financiar saldos impagos de tarjetas de crédito de hasta $200.000, un universo que representa el 95,5% de los usuarios que utilizan ese mecanismo de financiamiento.

Durante la pandemia se registró un escenario de fuerte crecimiento de los medios

de pago digitales obligado por las restricciones sanitarias; según datos de Mercado Pago, en el primer año de la era Covid hubo 8 millones de argentinos que compraron online por primera vez. Pero en esa ola de pagos con dinero plástico, las tarjetas de crédito perdieron terreno frente a las de débito. Según el Indice

Prisma, en el primer trimestre de 2021 las compras con la tarjeta de crédito se redujeron del 58% al 51% del total de las operaciones relevadas, mientras que las de débito saltaron del 38% al 46%.

El uso de la tarjeta de crédito se amesetó en la primera parte de 2021 tras la suba habitual de fin de año y la reducción de los planes “Ahora” para pagar en cuotas hicieron que se redujera el interés en utilizarla.